半导体产业蓬勃发展了60年,在上中下游全方位的布局与相关业者持续深耕下,建构出台湾坚实的半导体产业聚落。

随着5G、AI、车用电子等电子业趋势确立成形,台厂也积极思考下一个10年、20年甚至60年「该往哪里去」,作为产业相对末端的通路代理商,角色定位也出现了「质变」,如近期国际整合组件厂(IDM)德州仪器(TI)大动作宣布中止大联大、文晔、安富利(Avnet)的代理经销合作即是一例。

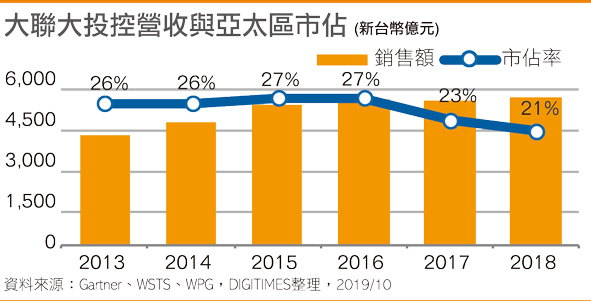

DIGITIMES独家专访台湾IC通路龙头大联大执行长叶福海先生,面对瞬息万变的产业趋势,作为全球市占率比重约12%的一线通路代理商,「数字化转型」自然是通路商必须积极切入的方向,而该如何落实、如何运用新科技、新方法,创造新价值,成为业界关注焦点,其中,创新的「物流即服务」( Logistics as a Service;LaaS)模式,将成为大联大下一个世代的重要发展策略,以下为专访纪要:

问:台湾作为在「科技岛链」中的要角,大联大目前约为全球占比约12%的龙头IC通路代理商,您认为以IC通路产业来说,应当有什么样的创新价值?

整体IC通路业者的创新,先从通路商能够掌握的「信息流」与「物流」谈起。

作为通路商本位,主要产业地位在于上游原厂跟下游客户之间,过去几十年来,都是传统生意方式,未来20~30年凭借着「科技赋能」,给予通路业者很多新能力,比如说大数据(big data)、 AIoT、区块链概念等,这些都是新方法。这些新方法可以提供给现在的客户,同时继续服务既有客户,更进一步探索客户未来可能出现的需求。

科技赋能的数字化转型部分,大联大已经正式推出「大大网」数字平台,旗下分有五个部分,针对不同客户以不同方式去服务。

如针对大型客户以ERP系统对接力求化繁为简的大大家、针对中小型量能需求的客户,以精准个人化服务的大大邦、针对小批量多样化电子组件在线采购的大大购、提供工程师间知识分享平台的大大通、提供客户市场个人化、个性化商品市场情报的大大频。

事实上,这就是大联大以数字平台方式,用新方法、新的解决跟沟通形式进行的数字化转型策略,就如同以往半导体从模拟走向数字时代。面对客户站在平台角度思考,这就是「信息流」的掌握,这是其一的创新方式。

其次,面对客户还有个部分为「物流」。大联大2018年逐步完善了「智能商业物流」模式。我们可以想象是物流运作内部整个流程,如工厂的智能制造,这当中搭载许多传感器(Sensor),我们甚至可以用手机得知要出多少货、看到物流信息。传统方式就是人工处理,但无从得知仓库实际上发生什么事情、仓储进度、服务质量等等。

目前所谓的「智能」科技服务,重点在于要容易复制跟管理,进一步代表不管仓储在哪个位置,如香港、深圳,甚至未来可能在台湾桃园、越南、印度等等,容易复制、管理就是智慧商业物流最大特色,兼顾「物流」与「信息流」两件主轴,找到对的科技辅助,形成一个全新的客户服务模式。

问:您所提出的LaaS模式出发点与后续拓展方向为何?

大联大已经陆续开始思考「客户真正的问题」为何,这不仅是满足今天的要求、明天的需求,而是进一步寻求客户未来的需求在哪里。事实上,这也是中小企业生产的痛点,过去的生意模式当中,向来是把IC零组件交到客户仓库中,客户另外要再分配、储存到其生产在线。

但事实上,客户的价值在于生产制造、产品开发,而不在仓储部分,代理通路商握有信息流、物流,可以把价值延伸到客户端,如果有一天通路商能够把货物直接交到指定生产线、机台上,把过去B2B模式延伸到「B2B2L」,这就是用新方法创造未来的需求,也就是「物流即服务」模式。

这其实就是客户痛点的实质需求,当然大联大也不可能独占这个事业,目前我们也希望代理商同业共同思考,未来是否有可能根据系统需求,从供应链角度寻求新的创新价值。台湾最大强项在于生产,供应链管理不可或缺,是否能够帮助更多中小企业,减少生产上不必要的困难,以我们的角度来看,就是把信息流、物流进一步数字化转型成「物流即服务」平台,成为创新的价值。

比方说以半导体产业的流程实例来看,从上游的IC设计,到台积电晶圆代工,后段如日月光集团封测,再交给客户,这就是台湾强项,包括直接客户与间接客户,而在仓储智能物流部分,大联大投资了自动化设备,相关客户就可以把资源投在RD,客户的弱项,其实就是我们的强项。

问:您如何定义LaaS所代表的「物流即服务」概念?

打个比方,回想30年前台积电到现在怎么崛起壮大的。当初台湾是缺乏IDM公司的,台积电提出晶圆代工的观念,原初的想法并非针对IDM厂生意而来,而是许多中小型的IC设计公司,没有能力兼顾晶圆制造这一块,台积电一路成长至今,连国际IDM大厂都要争取台积电的晶圆代工服务。

我认为,LaaS模式代表的「物流即服务」概念,将以一个专业服务公司的角色,去做这件事情,帮助较小型的中小企业。这其实也就是科技创新了产业链的生意变化,中小企业不容易因应市场需求的变动进行仓储管理领域的投资。

事实上,当年的联发科、高通(Qualcomm)等龙头芯片公司,若没有台积电的晶圆代工服务支持,大概没有机会成长到现在的龙头地位。台积电真正成功有两大因素,除了第一,技术确实领先同业外,第二就是不停歇的投资产能,进一步拥抱全球一线客户商机。

回头来看智能物流仓储服务,也是科技领先加上产能投资两大方向。除了大公司加入,思考要不要扩充外,技术也要往前精进,客户服务分类更为细致。投资部分,大联大目前负担的起,进一步根据同业、原厂的进度,更确定后续的需求,一旦经济规模提升,整体供应链的成本才会有效下降。目前大联大需要大数据、AI工具来协助,改造智能仓储流程,未来客户就可以根据使用量来付费。

问:目前大联大LaaS模式的实际执行状况大致为何?在台湾的与世界各地布局进度为何?

我认为,LaaS也不一定局限于半导体、电子零组件。由于现今的经济局势变化,台商回流大幅看增,事实上,包括成衣业、终端消费产品等等,都有仓储服务的需求,重点就看领头的公司敢不敢大幅投资,大联大其实本身就需要这样的发展方向。

从客户、原厂关系分析,事实上,许多原厂在亚洲都有仓储,如果通路商结合原厂抢攻智能仓储成功后,更有机会吸收同业,之后更为扩大版图。目前大联大于林口的仓储太小,大联大投控未来势必会寻找一个新建的仓储去做这件事情,目前正积极筹备中。

而我们也在思考B2小B、B2C模式的各种可能,由于未来方向将走出传统电子零组件销售。B2B模式一天两三万箱零组件已经是庞大数字,但若走到B2C,一天50万箱都很稀松平常。也因此,目前大联大投控纯粹先行思考 B2小B的运作方式。从实际的例子来看,大联大投控旗下的3C消费电子通路捷元电脑,目前有一半的仓储管理是我们在操作,由于台湾地相对较小,都市高度集中,捷元的LaaS实际案例目前就是先行在台湾试营运,尝试B2小B、未来异业合作的可能。

其他地区会从客户角度出发,目前大联大有台湾仓、香港仓、建置即将完善的深圳仓,以及未来的新加坡仓等等,由于香港、深圳对应的中国大陆市场非常广大、东南亚市场也同样相对大,智能物流、贴不同货物标签、客制化需求等等复杂化较高。

以产能规划来看,新加坡、台湾产能较小,偏向应付自己的需求,但是仍有空间,将依据客户需求扩充,目前大联大LaaS服务先以香港仓为主力。

问:未来各地智能仓储的扩充计划为何?

我认为,台湾仓产能有机会持续扩充,现在香港仓仍是主仓,香港仓原本有300名人力使用,随着智能制造自动化进程,目前已下降到200人左右,未来希望积极迈向人机协作。深圳仓后续仍持续规画建置中,持续找更大的场地,并且与跟地主、房东讨论,希望签到15年合约,估计20年设备折旧可以结束。香港仓部分,希望3年后能够达到双倍产能,持续也在讨论阶段。

台湾部分,因为政府一直都有桃园航空城的规划,许多产业都可能参与,由于大联大的货物来源可以100%走空运,再交货到杨梅、林口、五股、新竹、台中等科技园区,非常适合。深圳仓在法规面也已经清楚通过。东南亚市场目前主力在香港仓,但新加坡仓是一定会增设的,可以空运到越南、印度、巴淡岛等等,需求将是现在的2~3倍。

现行规模来看,新加坡仓与台北仓规模大致相仿,但台湾未来将规划异业合作模式,新加坡暂先保持聚焦电子零组件的同业模式,若把香港、深圳仓一起计算,占大联大智能仓储服务约70%的营运比重。

为何在台湾要谈异业合作呢?主系如捷元计算机是3C产品通路,终端产品体积大,也需要较大的仓储空间,后续将持续思考仓储服务纳入各种不同产业需求,大联大的供货商约有250多个,但是大家都想在同一个点交货,如果台湾只谈电子产业,产业经济规模还不够,这部分我们未来也会持续摸索。

大联大在大陆布局的下一步,有机会跟华东地区当地的供货商管理库存(VMI)仓储业者合作。(VMI,Vendor Managed Inventory),是一种在供应链环境下的库存运作模式,本质上将多级供应链问题变成单级库存管理问题,相对于按照传统用户发出订单进行补货的传统做法,VMI是以实际或预测的消费需求和库存量,作为市场需求预测和库存补货的解决方法,即由销售数据得到消费需求信息,供货商可以更有效的计划、更快速的反应市场变化和消费需求。而VMI物流公司面对的都是大客户,决定场域之后,评估完毕到建构完成约需 12~18个月完成。扩充重点在于储存空间,而非操作空间。

问:随着中美贸易战引发的保护主义、在地生产等问题,供应链的「短链革命」持续发生,您如何看待通路商数字化转型、智能仓储代工服务的机会与挑战?

事实上,两年前我们在思考智能物流概念时,还没有贸易战等等问题,智能服务的强项就是容易复制。而贸易战的发生,假设有更多客户、供货商面对这些问题,这反而成为LaaS模式与数字化转型的大好机会。

因应贸易战造成供应链的变化,如大陆外购零组件比重下降,原本需要的100%的仓储空间,变成仅剩下70%,仓储空间多了出来,既有的总量分给了台湾、东南亚,对于客户或供货商来说,是否需要缩小在仓储的投资?反向思考,既然大家都有这个困扰,大联大何不去扩大投资抢攻这个关键领域,我认为,供应链越分散、规模越缩小,越需要共享平台。

中美贸易战的冲击使得供应链不但变成「短链」,甚至成为了「碎链」时代,但仓储服务的需求一直都在,LaaS模式逆势可以解决客户、供货商、同业的困扰,保护主义反而对于「物流即服务」有所帮助。其次,信息流已经走上了数字化转型平台,这也呼应了我两年以来一直提出的「物流」、「信息流」两大主轴,不管时代怎么变化,这些创新价值的机会,正逐步浮现。

★原文出处:《电子时报》报导 主编何致中